关键的外卖

强劲的资本收益前景正吸引投资者重返市场,强劲的租金价格增长支撑着租金收益率保持在健康水平。

由于可出租房产的长期短缺和快速增长的人口带来的强劲租赁需求,澳大利亚正处于租金危机之中。

买卖双方对目前的市场状况都很有信心。

PropTrack的数据显示,进入市场的房产数量有所增加,今年的拍卖量一直远高于去年同期,销售额也大幅上升。

强劲的资本收益前景正吸引投资者重返市场,强劲的租金价格增长支撑着租金收益率保持在健康水平。

由于可出租房产的长期短缺和快速增长的人口带来的强劲租赁需求,澳大利亚正处于租金危机之中。

根据protrack高级经济学家Eleanor Creagh女士的说法:

“这种情况吸引了投资者重返市场。

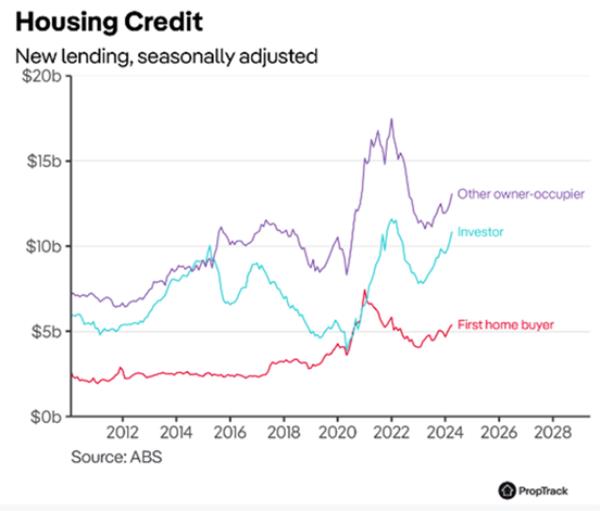

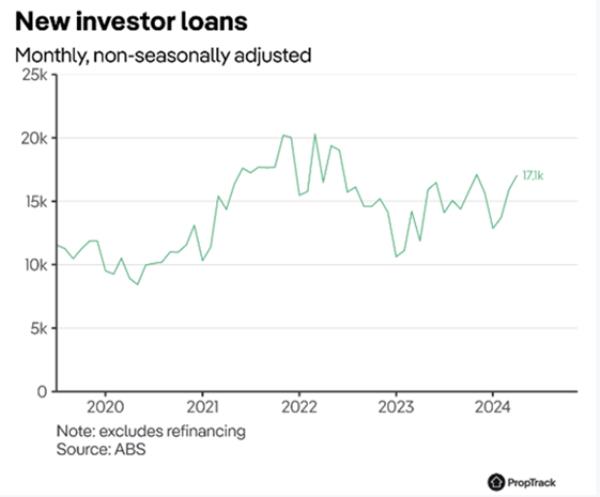

4月份新增贷款(不包括再融资)连续第三个月增长。

自2023年以来,随着房价开始从2022年的下跌中复苏,新贷款的增长伴随着住房市场状况的改善。”

买卖双方对目前的市场状况都很有信心。

PropTrack的数据显示,进入市场的房产数量有所增加,今年的拍卖量一直远高于去年同期。

销量也大幅提升。

4月份新增贷款环比增长4.8%,是自2022年1月以来的最大增幅,同比增长24.6%,是自2021年12月以来的最大增幅。

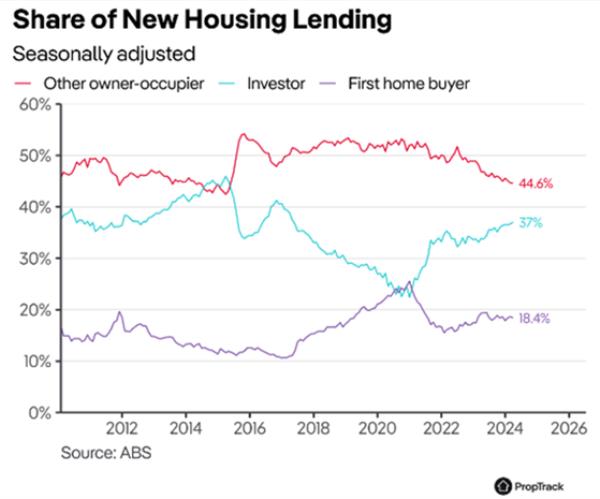

投资者(5.6%)和自住业主(4.3%)的贷款均有所增长,其中投资者活动推动了新贷款的增长,同比增长36%。

虽然租金价格的增长最近有所放缓,但租金的增长速度仍然快于房价。

根据最新的PropTrack租赁报告,这将总租金收益率推至近四年来的最高点。

Creagh女士进一步评论道:

“租金的强劲增长和不断上涨的房地产价格吸引了投资者,特别是在昆士兰、南澳大利亚和西澳大利亚,这些地区向投资者提供的新贷款创下了历史新高。

这些州的房地产价格在整个2023年和2024年上半年都出现了强劲增长。”

PropTrack的数据强调,昆士兰州、南澳大利亚州和西澳大利亚州是澳大利亚首都城市租赁市场最紧张的地方。

珀斯的房价在过去一年中上涨了20.58%,而阿德莱德和布里斯班的房价分别上涨了14.49%和13.69%。

布里斯班、阿德莱德和珀斯的空置率保持在1%左右,这使得许多人很难找到可用的租金。

这意味着,考虑到高需求,房产不太可能长期空置。

总租金收益率的计算方法是将年租金收入占物业市场价值的百分比。

较高的收益率可能意味着潜在的更有利可图的投资,特别是对于现金流而言。

然而,如果投资者寻求资本增值,高增长领域的低收益率可能仍然具有吸引力。

对于首都城市的房屋来说,租金收益率最高的郊区通常位于远郊。

对于单元房来说,内城郊区和远离CBD的地区可以提供强劲的租金回报。

在最便宜的首府城市市场达尔文,房地产价格明显低于悉尼,而租金收入仍然相当强劲,从而导致更高的租金收益率。

Creagh女士解释道:

除了总租金收益,投资者还应该考虑其他因素,比如寻找租户所需的时间、维护费用、分层成本、物业管理费、保险、物业税和融资成本。

这些因素将影响净租金收益和投资决策。”

realestate.com.au网站上的查询显示,越来越多的投资者正在考虑购买州际房产。

南澳大利亚一直是最受州际买家欢迎的州,占询盘的29%。

昆士兰和西澳大利亚分别以27%和25%的询盘紧随其后。

考虑到长期的住房短缺,投资者活动的增加是意料之中的,这可能会进一步推高房价和租金。

克里格表示,住房短缺问题预计将进一步恶化,建筑活动处于历史低位,而人口增长依然强劲。

许多投资者意识到,无论利率处于什么水平,这都可能推高房地产价格。

越来越多的投资者活动应该会增加长期租赁的存量,有助于缓解租赁市场的限制和长期的租赁供应短缺,这种短缺推动了租金价格的高增长和创纪录的高租金。

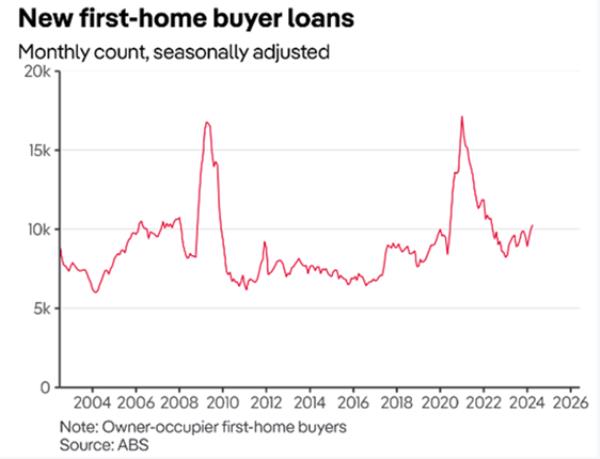

尽管负担能力不断恶化,但在政府刺激措施的支持下,首次购房者仍在追求自己的购房目标。

4月份首次购房者贷款的数量(+3.0%)和金额(+3.4%)均有所上升。

持续的房价上涨可能会激励许多人克服负担能力的挑战,并在预期房价进一步上涨的情况下进行交易。

严峻的租赁市场形势可能促使一些租房者更早购买自己的住房,从而增加了需求。

Creagh女士进一步说:

“随着第三阶段减税政策于7月1日生效,预计新增贷款活动将继续保持强劲势头,这将支持实际收入并提高借贷能力。

房价预计也将进一步上涨,尽管在季节性较为平静的冬季,房价增长速度可能会放缓,尤其是在今年再次加息的可能性越来越大的情况下。”

为您推荐:

- 随着首次购房者被挤出市场,投资者重新涌入市场 2025-06-06

- 特朗普政府推翻了长期以来关于交通安全的“道路节食”指导方针 2025-06-06

- 通货膨胀的迅速下降在很大程度上要归功于基数效应 2025-06-06

- 质量立法者就长期停滞的阿片类药物法案达成协议,否决了允许监管消费场所的提议 2025-06-06

- 由于可能受到沙门氏菌污染,超过一千箱葱被召回 2025-06-06

- 巴西和哥伦比亚呼吁委内瑞拉公布投票结果,谴责“暴力和镇压” 2025-06-06