关于新建私人住宅物业相对于转售物业的溢价,以及这如何推动购房行为,一直存在很多争论。关于99年的租赁物业相对于可比的永久业权或999年的项目(这里统称为永久业权)的折扣,人们提出了许多问题。

在这一分析中,我们着眼于价格随时间变化的数据,以了解最近的趋势可能会如何发挥作用。

在过去的十年里,无论是在黄金的核心中央区,城市边缘的中央区,还是中央区以外的郊区,新推出的房屋的溢价都高于转售价格。

房价上涨的主要原因是土地和建筑成本的上涨。在2013年至2017年期间,政府土地出售(GLS)招标价格(根据位置和其他因素进行了调整)下降。因此,当这些项目分别于2014年和2018年上市时,开发商可以灵活地控制销售价格。

然而,在2021年至2022年期间,不仅土地价格加速上涨,covid - 19导致的中断也导致建筑成本急剧上升,开发商别无选择,只能将新推出的销售价格提高到一个新的水平。这扩大了新房和二手房之间的差距。

2022年,当每平方英尺2000新元以上的新一批RCR和OCR公寓上市销售时,新销售租赁单位的溢价飙升。

然而,这一差距似乎已经触顶,溢价已经消失,稳定在10年历史平均水平附近。

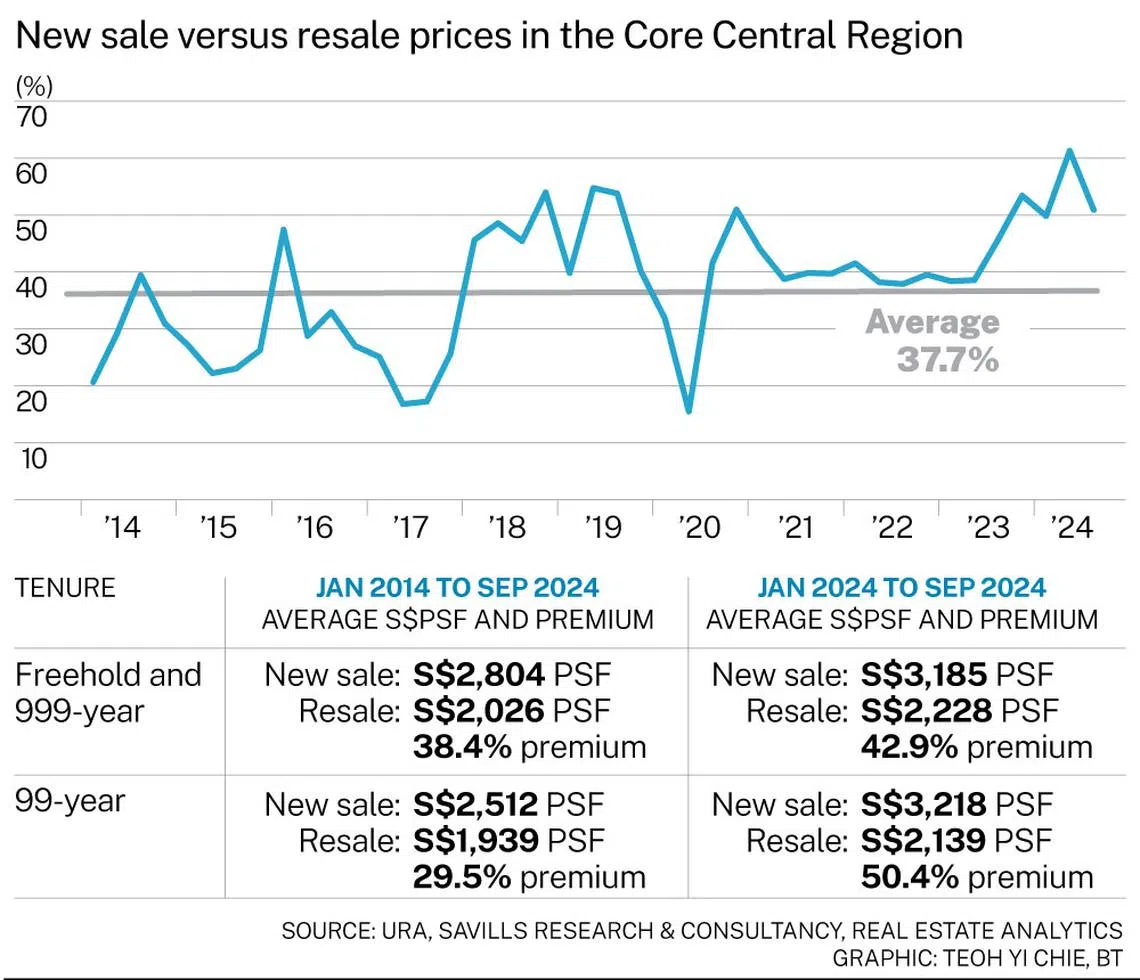

在核心中央区(CCR),自2023年年中以来,新销售与转售的整体溢价一直在扩大。在2014年第一季度至2024年第三季度期间,这一差距在2024年第二季度达到61.3%的峰值,最后在2024年第三季度稳定在50.9%。这明显高于同期37.7%的平均水平。

当我们更细致地分析时,我们发现,推动溢价上升的是新销售租赁市场上售出的单位,2024年前三个季度的平均溢价为50.4%。从2014年初到2024年第三季度的平均溢价为29.5%。

另请参阅

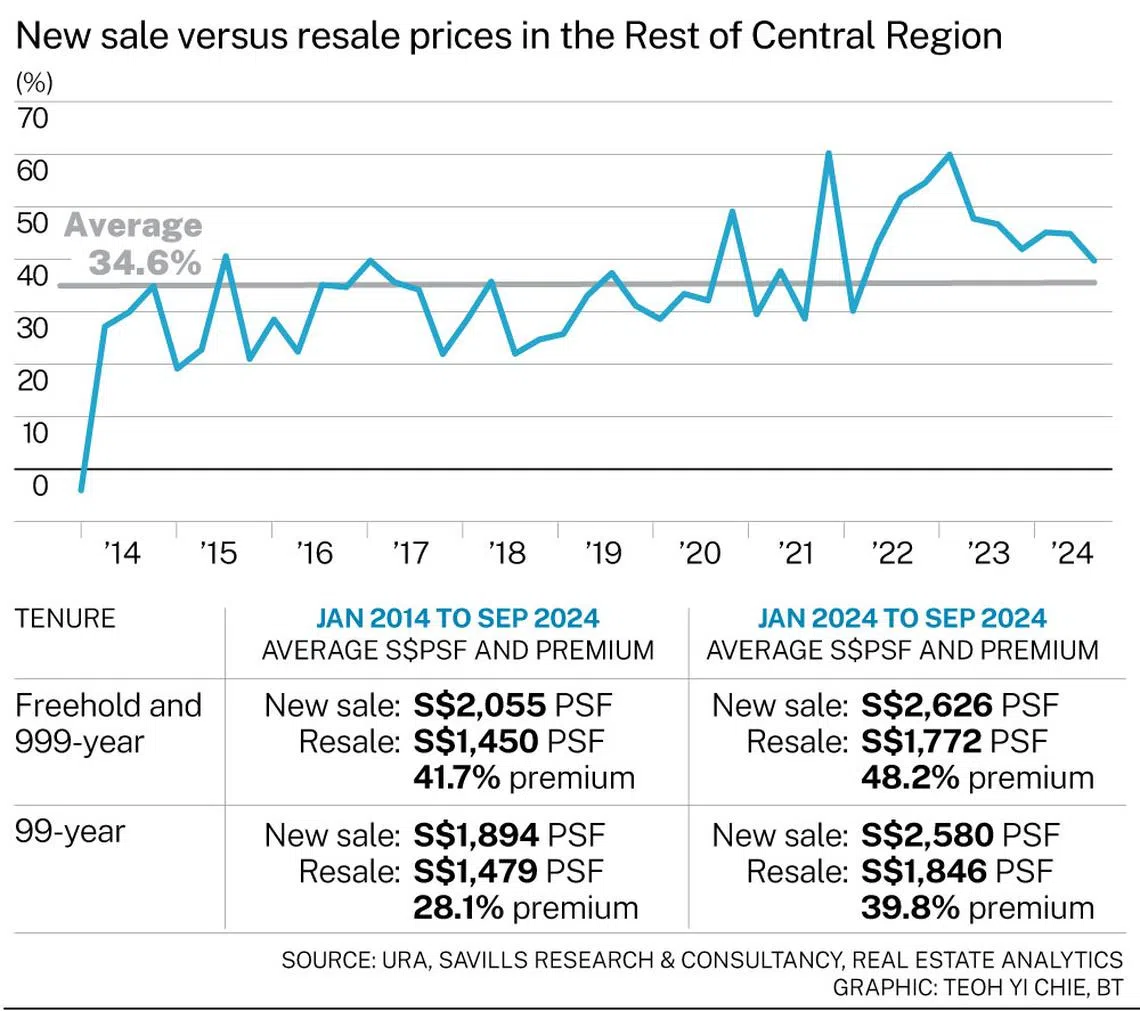

在中部其他地区(RCR)的城市边缘地区,2014年至2024年第三季度的总体溢价远低于中部其他地区。

截至2024年第三季度,溢价为39.7%,相对接近34.6%的平均水平。尽管如此,溢价仍然很大,租赁新销售市场对溢价的贡献更大。

2024年前三季度,永久产权新房转售溢价为48.2%,而长期平均溢价为41.7%,租赁统计数据为39.8%,长期平均溢价为28.1%。

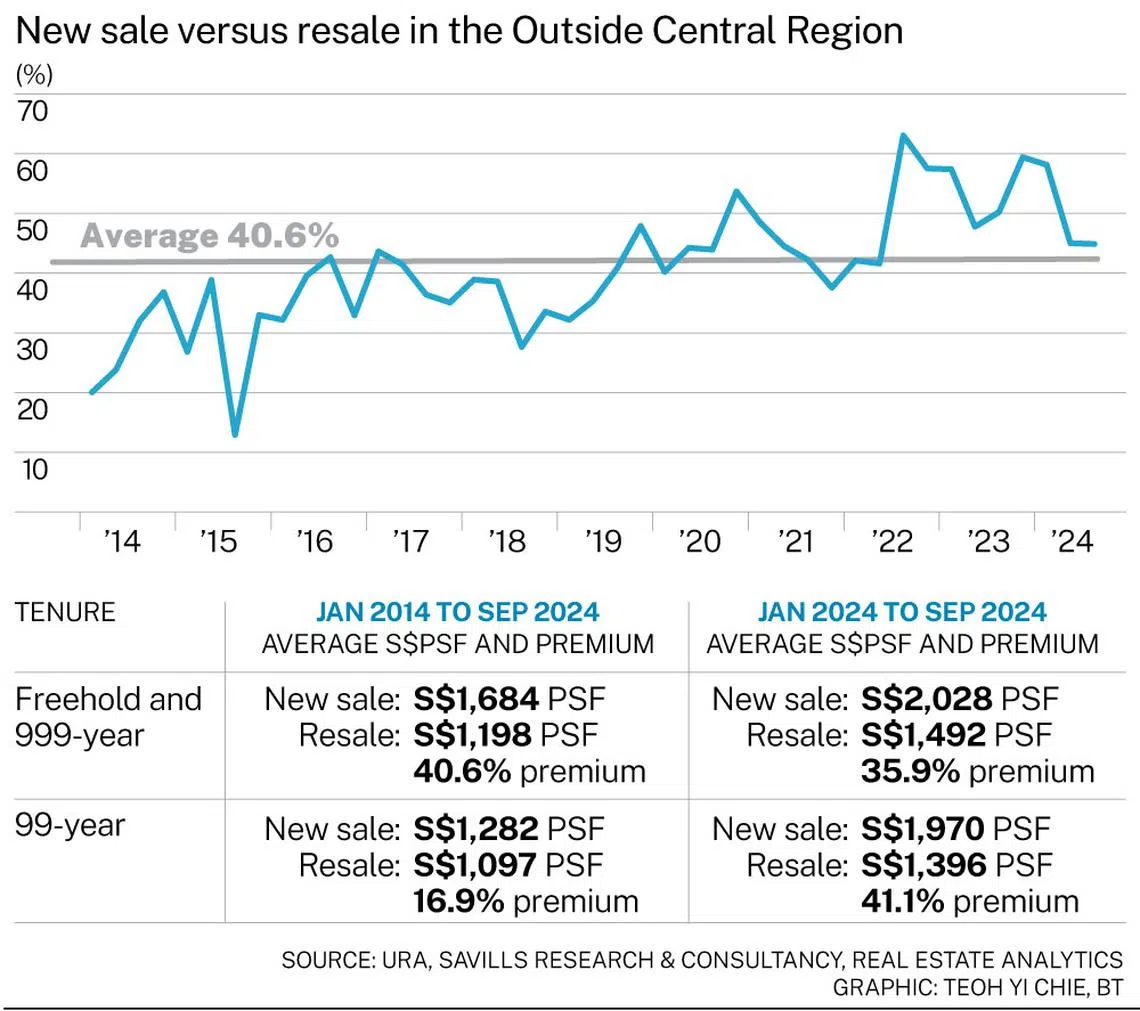

在OCR郊区,2024年第三季度的溢价为44.9%,高于RCR的39.7%,但低于CCR的50.9%。然而,与RCR中发生的情况类似,在2022年第三季度达到63.1%的峰值后,该溢价在2024年一直呈下降趋势。

今年首三个季度,物业租赁非物业的新售价溢价为41.1%,高于永久业权物业。

此外,今年的溢价远高于2014年至2024年第三季度16.9%的水平。

在所有地区,无论非有地物业是在CCR、RCR还是OCR中,长期趋势都是保费上升。

假以时日,这一趋势的斜率可能会趋于平缓。人口老龄化将很快对纯粹基于人口增长的私人价格上涨产生阻力,使组屋转售价格上涨成为创造升级需求的关键驱动因素。

不幸的是,升级需求很难衡量,因为很难找到统计数据来找出谁可能是有能力升级的候选人。

因此,人们只能用粗略的解释来描述或预测原因。

例如,最近发行的《Norwood Grand》在第一周的销售表现非常出色,这是12年来在Woodlands地区发行的第一款游戏,但单位数量相对较少。

在一个价格低迷的地区,面对最近组屋转售价格的飙升,那些将相对较低的公积金用于住房的潜在升级者,现在将有盈余来升级。

在永久业权/999年新项目中,交易单位的规模一直在增加。这一类别的交易规模中位数在一定程度上取决于上市前一两年集体销售集中的地点。

由于大多数永久业权/999年土地要么位于CCR,要么位于RCR的一部分,开发商现在经常设计它们来迎合超高净值人士或寻求升级的家庭。

对于99年的新销售,单位尺寸通常是相当稳定的。这是因为它们大多来自政府卖地,因此有共同的参数,最终决定它们的平均面积。

过去10年里,正是在二手房市场上,购房者一直在购买小户型。

其中一个原因是,每平方英尺新元的价格不断上涨,促使买家接受面积较小的房屋,以满足他们的预算。

另一个原因是,十年前首次推出的小户型项目,现在正以转售单位的形式推出。

例如,2014年新推出的99年房产的中位数面积可能在764平方英尺左右。这些房产可能在未来几年进入转售市场,如果与之前建成的项目混合在一起,转售房产的中位数面积就会下降。

答案并不令人惊讶。这取决于买方的目标。

一个想要搬进私人房产或几乎立即获得租金收入的买家显然应该考虑转售房产。

对于那些打算善用储蓄的人,比如购买高收益工具的人,或者那些希望将闲置现金用于营运资金的商人来说,尽管转售的溢价更高,但新的销售可能是更理想的选择。

累进付款结构允许他们有时间回收他们的股权在他们的业务之前,要求下一次累进付款。此外,对于那些为了投资而买房的人来说,新公寓或共管公寓的租金往往高于旧房产的价格。

至于永久产权/999年期限还是99年期限是更好的选择,那些为投资而购买的人需要计算一下总体收益率。

他们必须考虑租金收益和从集体出售中获得溢价的可能性。

对于最终用户来说,这其实并不重要,因为永久业权/999年的房产在99年期间会有价格溢价。

归根结底,这取决于最终用户是否对该物业有情感依恋,或者永久产权/999年租约是否能让他/她安心。

对于那些打算住在私人非土地物业的人来说,99年新销售租约的中位数增长值得评论。

这一增长可能是由于最近组屋转售价格的上涨。从2020年底到2024年第三季度,组屋转售价格上涨了39.5%。相比之下,RCR和OCR的非有地物业新销售价格中位数分别上涨了28.3%和29.2%。

公共和私人市场之间价格的收窄可能是促使组屋升级者购买新出售物业的因素。

在2024年前三个季度,组屋转售价格已经上涨了6.8%。

相比之下,RCR房价中值仅上涨3.6%,OCR房价中值下跌7.2%。

这种不对称的价格变化率可能会在未来几个季度催生更多来自组屋市场对大型私人住宅的升级需求,取代通常流向OCR推出的一居室和两居室类型的投资需求。

新加坡拥有紧凑的房地产格局和发达的信息系统,业主和买家可以很容易地访问。

因此,这里的私人住宅市场不像那些地域分散的国家那样不完善,这些国家的城镇之间存在“距离差距”,而且关于最近房地产交易的信息很少。

虽然可能会出现价格异常的情况,但今天,买家和卖家不应该过度担心支付过高或过低的价格。它归结为交易各方对自己的真正需求。

Alan Cheong是新加坡第一太平戴维斯研究与咨询部执行董事,George Tan是新加坡第一太平戴维斯Livethere住宅部董事总经理

为您推荐:

- 报告:现代建筑方法的污名需要解决 2025-06-07

- 以1美元的价格出售房屋能解决城市衰败问题吗? 2025-06-07

- 最后一天的剧情:关于泰坦潜艇灾难的证词 2025-06-07

- 韩国和德国在第14届ADeKo会议上讨论加强人工智能合作 2025-06-07

- 前美国公开赛冠军斯隆·斯蒂芬斯在韩国首轮失利 2025-06-07

- 一名男子在东芭堤雅的Khao Talo新鲜市场偷窃被抓,他乞求宽恕 2025-06-07